Page 9 - 202404

P. 9

《公益捐赠抵税指引》企业篇

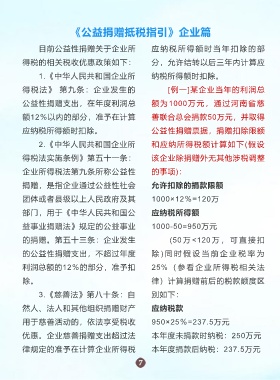

目前公益性捐赠关于企业所 应 纳 税 所 得 额 时 当 年 扣 除 的 部

得税的相关税收优惠政策如下: 分,允许结转以后三年内计算应

1.《中华人民共和国企业所 纳税所得额时扣除。

得税法》 第九条:企业发生的 [例一]某企业当年的利润总

公益性捐赠支出,在年度利润总 额为1000万元,通过河南省慈

额12%以内的部分,准予在计算 善联合总会捐款50万元,并取得

应纳税所得额时扣除。 公益性捐赠票据,捐赠扣除限额

2.《中华人民共和国企业所 和应纳所得税额计算如下(假设

得税法实施条例》第五十一条: 该企业除捐赠外无其他涉税调整

企业所得税法第九条所称公益性 的事项):

捐赠,是指企业通过公益性社会 允许扣除的捐款限额

团体或者县级以上人民政府及其 1000×12%=120万

部门,用于《中华人民共和国公 应纳税所得额

益事业捐赠法》规定的公益事业 1000-50=950万元

的捐赠。第五十三条:企业发生 (50 万 <120 万 , 可 直 接 扣

的公益性捐赠支出,不超过年度 除 ) 同 时 假 设 当 前 企 业 税 率 为

利润总额的12%的部分,准予扣 25% ( 参 看 企 业 所 得 税 相 关 法

除。 律)计算捐赠前后的税款额度区

3.《慈善法》第八十条:自 别如下:

然人、法人和其他组织捐赠财产 应纳税款

用于慈善活动的,依法享受税收 950×25%=237.5万元

优惠。企业慈善捐赠支出超过法 本年度未捐款时纳税:250万元

律规定的准予在计算企业所得税 本年度捐款后纳税:237.5万元