Page 10 - 202404

P. 10

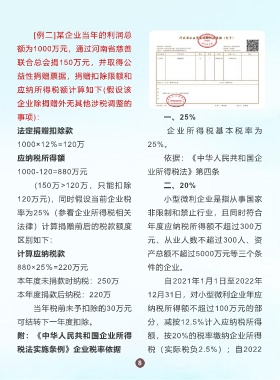

[例二]某企业当年的利润总

额为1000万元,通过河南省慈善

联合总会捐150万元,并取得公

益性捐赠票据,捐赠扣除限额和

应纳所得税额计算如下(假设该

企业除捐赠外无其他涉税调整的

事项): 一、25%

法定捐赠扣除款 企 业 所 得 税 基 本 税 率 为

1000×12%=120万 25%。

应纳税所得额 依据:《中华人民共和国企

1000-120=880万元 业所得税法》第四条

(150 万 >120 万 ,只能扣 除 二、20%

120万元),同时假设当前企业税 小型微利企业是指从事国家

率为25%(参看企业所得税相关 非限制和禁止行业,且同时符合

法律)计算捐赠前后的税款额度 年度应纳税所得额不超过300万

区别如下: 元、从业人数不超过300人、资

计算应纳税款 产总额不超过5000万元等三个条

880×25%=220万元 件的企业。

本年度未捐款时纳税:250万 自2021年1月1日至2022年

本年度捐款后纳税:220万 12月31日,对小型微利企业年应

当年税前未予扣除的30万元 纳税所得额不超过100万元的部

可结转下一年度扣除。 分,减按12.5%计入应纳税所得

附:《中华人民共和国企业所得 额,按20%的税率缴纳企业所得

税法实施条例》企业税率依据 税(实际税负2.5%);自2022